Die Benford - Analyse wird auch gerne auf Konferenzen als eine typische Methode der Datenanalyse bei der Betrugsermittlung erwähnt. Während der Vorträge darüber höre ich dann oft von anderen Zuhörern die Bemerkung, dies sei ja ein schönes Thema für einen Vortrag, aber nicht praktikabel. Von wegen "klingt ja gut was der da erzählt, aber wofür soll das gut sein?"

Dass diese Aussage Unfug ist, denn man muss die Benford - Analyse einfach mal ausprobieren und wie

einfach sie angewendet werden und welche Ergebnisse sie liefern kann, zeige ich im Folgenden.

Auf die Theorie dahinter muss ich dennoch kurz eingehen. Keine Bange: Das Benford´sche Gesetz

ist kein Hexenwerk! Was ist also das Motiv der Benford - Analyse?

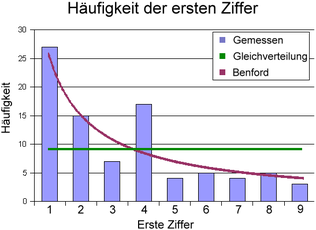

Das Benford´sche Gesetz sagt aus, dass in einem unveränderten Datensatz vorhandene Wertfelder oder besser Betragsfelder immer einem bestimmten Muster von Ziffern und

Ziffernfolgen entsprechen. Soll heißen, dass die 1 an erster Stelle einer Betragszahl natürlicherweise öfter vorkommt als die 2 und die 2 öfter als die 3 und so weiter. Daher nenne ich sie auch die Theorie der signifikanten Ziffern.

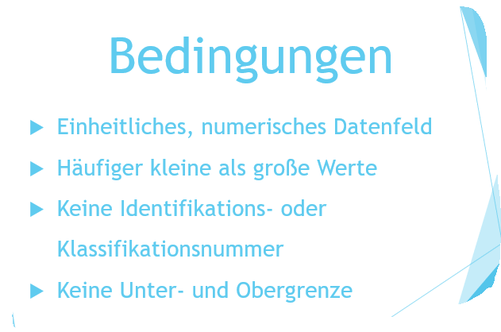

Es gibt da noch ein paar Bedingungen, die der Datensatz und genauer noch das Feld/die Spalte, auf

die man die Benford - Analyse anwendet, erfüllen müssen:

Analyse in IDEA starten

So, mit dem Hintergrundwissen machen wir uns an die Analyse! Die machen wir in IDEA.

Ja, es ist möglich diese auch in Excel durchzuführen. Das geht mit Hilfe von Makros. Diese kannst

Du im Netz runterladen. Doch wie sicher das ist und wie sauber die Analyse auf diese Weise funktioniert, möchte ich hier nicht weiter diskutieren. Eben solche auf Betrugsermittlung spezialisierte Analysen sind nun mal die Stärke von IDEA

oder ACL. So eine Software gehört daher zur Grundausstattung in den Werkzeugkoffer eines Betrugs-Datenermittlers.

Die

eigentliche Durchführung der Auswertung ist mit der Software ein Kinderspiel:

In der geöffneten Dateiwählen wir im Reiter "Analyse" --> "Benford´s Law" und in dem sich dann öffnenden Fenster das vorher erwähnte Betragsfeld in diesem Fall "Payment_Amount" und dann sehen wir auch gleich wie das Programm rödelt und die Analyse durchführt:

Auswertung

Sobald das Ergebnis erscheint, könnte man sagen: "Und wie Sie sehen, sehen Sie nichts."

Doch wenn wir -wie in diesem GIF zu sehen- auf die Auswertung der ersten und zweiten Ziffer gehen,

sehen wir sehr wohl Auffälligkeiten in dem Datensatz:

Dargestellt durch die roten und gelb schraffierten Balken, sehen wir das die ersten beiden Ziffernfolgen "10…..", "50….." sowie "75….." so oft vorkommen, dass IDEA dies als "höchst verdächtig" einstuft.

Das bedeutet, es gibt mehr Datensätze mit diesen ersten zwei Ziffern im Feld Payment_Amount als die obere Grenze des Benford´schen Gesetzes zulässt.

Die gelb markierten Ziffernfolgen sind verdächtig oft, also noch innerhalb der Grenzen, jedoch weit

über der erwarteten Anzahl des Benford Laws vertreten. Auch diese deuten auf Manipulation und damit auf weitere Untersuchungen hin.

Dies macht man mit einem einfachen Mausklick auf den entsprechenden Balken. So kann man auswählen,

ob man die Datensätze anzeigen oder für tiefergehende Analysen extrahieren möchte.

Das bietet sich an um der Ursache für die große Häufigkeit auf den Grund zu gehen. Es kann sich ja zum Beispiel auch um reine Dauerauftragsbuchen handeln. Allerdings können es auch fingierte Rechnungsbeträge sein, also Betrug.

Jedenfalls bietet die Benford Analyse in vielen Fällen einen guten Einstieg, um einen Überblick über den Datensatz zu bekommen. Auf jeden Fall kann ich Benford im Einkaufsbereich empfehlen.

Kommentar schreiben